咨询热线:0755-81204522/17607677893

咨询热线:0755-81204522/17607677893

![[field:title /]](/style/images/nybanner24.jpg)

发布日期:2020-04-22 22:22 来源:未知

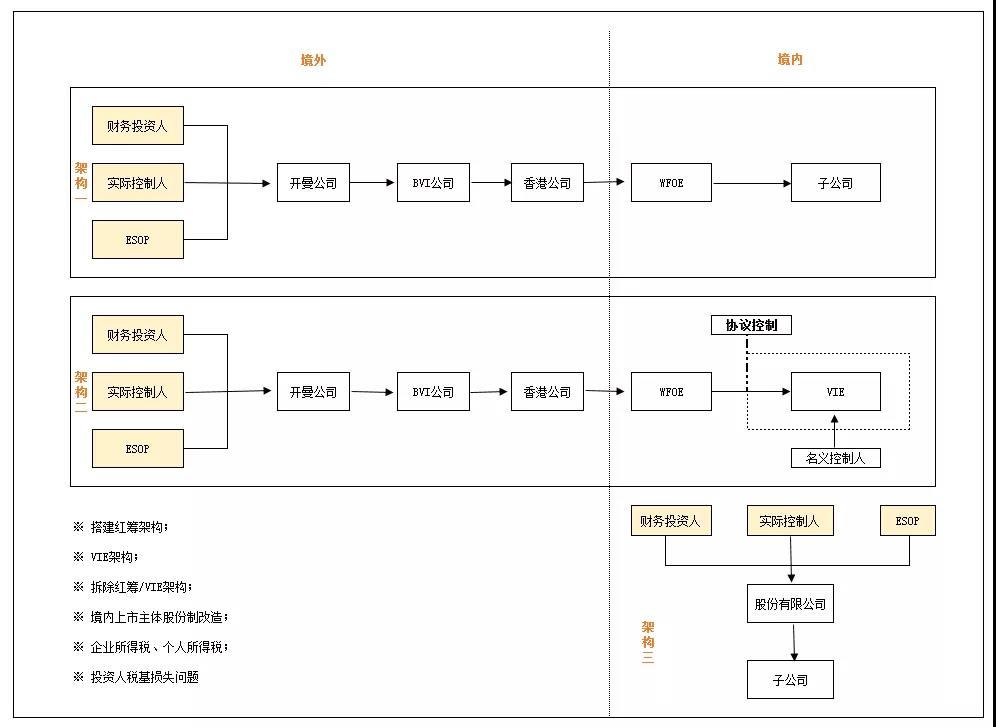

一、红筹架构,即中国境内的公司(不包含港澳台)在境外设立离岸公司,然后将境内公司的资产注入或转移至境外公司,实现境外控股公司海外上市融资的目的。

二、VIE架构,即可变利益实体,又称协议控制,是指境外注册的上市实体与境内的业务运营实体相分离,境外的上市实体通过协议的方式控制境内的业务实体,业务实体就是上市实体的VIE。

三、典型的A股架构,即在中国成立的纯内资公司。根据企业的类型不同,上市及登陆“新三板”企业利用区域性税收优惠进行架构优化可以分为以下两种类型:企业经营导向的税务架构:对于以实体运营为导向的公司而言,可以在有税收优惠的低税负地区成立子公司,子公司的营业范围应符合税收优惠政策规定的产业,在控制好加工制造公司与低税负地区公司交易纳税调整风险的同时,各地分销机构成立分公司形式,以实现其销售收入和低税负地区公司合并缴纳企业所得税,同时整合公司目前在各地的采购、加工制造、物流、分销资源,优化供应链管理,实现税务架构最优化。资本运营导向的税务架构:对于以资本运营为导向的公司而言,可以充分将境内外运营架构有机的衔接,不仅有利于实现税收成本的最小化,还可以实现金融、财富管理的功能。

境内外上市架构概览

为实现境外上市,企业会面临将公司从纯内资变为红筹架构或VIE的情况,问题通常包括:

1、境内股东退出。以个人还是公司/合伙企业投资人形式退出,以股权转让还是减资方式退出,涉及到不同的税务处理。

2、境外架构搭建。企业可以境外搭建镜像于境内的持股架构,也可以通过股权转让收购境内公司,但税负各不相同。

3、境内利润分配。在税收协定下,境内运营实体对外支付股息时的预提所得税优惠税率。

4、员工持股平台。股权激励计划下,员工直接持股或者通过股东等代持方式会对公司产生不同的税收影响。

5、投资人税基损失问题。如果投资人通过ODI,以名义价格投资在开曼公司,其未来退出时的投资成本会受到不利影响。

1、股权激励的税务考量

根据财税[2016]101号规定,符合条件的公司对员工进行股权激励的行权所得,可按照财产转让所得适用20%个人所得税税率,而不是适用原来规定的3%-45%的工资薪金税率,但该文件只适用境内居民企业,不适用在境外上市的公司。

2、资产剥离、分立、转让过程的筹划

股权改制通常伴随着资产转让分割、股权转让、企业合并与分立,该过程往往也会采用一些特殊处理,如以股权转让替代不动产转让,分立过程中适用特殊税务处理等。

3、股权、资产作价的筹划

基于税务与资金的需要,许多公司在股权改制过程中会对资产或股权以低价或平价转让,以减少税费支出,但如果价格过低可能引起一系列税务麻烦。

4、股改过程中增资扩股

以资本公积、未分配利润转增注册资本也是许多民营企业个人所得税的高风险区,故也应关注该过程中的个人所得税是否正常缴纳或申请相关税务优惠,受让人是否代扣代缴个人所得税。

上一篇:最受欢迎离岸公司注册地

下一篇:如何选择离岸公司注册地

相关推荐

| 中国深圳 :深圳市龙岗区坂田街道岗头发展大厦506室 | TEL : 86-755-33940978 |

| 中国香港 :香港九龙旺角弥顿道银高国际大厦10B | TEL : 00852-28150745 |